0

Почему субмурно? Что тут непонятного? Засекаем открытие недели, смотрим отход на дельту от открытия, доливаемся по ходу движения. Цель — поймать и пропирамидить достойное движение

0

Я уже сам сделал советник себе, фигня вышла

0

Из тех что я видел — все абсолютно. Тот самый 1% я так и не нашел за семь лет( Разве что дивергенция неплохо работает

0

Я тоже немало изучал. Могу сказать что индикатор этот бредовый, как и 99% индикаторов по парному трейдингу. Раздвижка может увеличиваться бесконечно, достаточно построить график по формуле EURUSD-GBPUSD, чтобы понять что раздвижка евро и фунта в 2008 достигала 64000 пипсов. А ведь на то время это были пары с лучшей корреляцией.

Есть путь перемножения пар на коэффициенты, приведения их к общей волатильности, но и он бредовый, все равно случится крупная раздвижка и будет слив.

Есть путь перемножения пар на коэффициенты, приведения их к общей волатильности, но и он бредовый, все равно случится крупная раздвижка и будет слив.

0

Спасибо!)

0

Спасибо большое!)

0

Убил на парный трейдинг два года. Как вы боретесь с аномальными раздвижками, когда разбег продолжает против вас переть?

0

Rates Total это он мне с другой версии вшил)Не знаю что за функция даже…

0

В строке ARIMA_Handle = iARIMA(NULL, 0, RatesTotal(), Close, 1, 1, 1, 5); параметры означают следующее:

NULL: Указатель на идентификатор текущего графика, к которому применяется модель ARIMA.

0: Идентификатор символа, который применяется для модели ARIMA.

RatesTotal(): Общее число баров, используемых в модели ARIMA.

Close: Массив, содержащий цены закрытия для каждого бара, используемых в модели ARIMA.

1: Параметр d, указывающий количество интегрирования (операций дифференцирования) необходимых для стационарности временного ряда.

1: Параметр p, указывающий количество авторегрессионных элементов в модели.

1: Параметр q, указывающий количество скользящих средних в модели.

5: Длина прогноза, т.е. количество баров, на которые делается прогноз.

NULL: Указатель на идентификатор текущего графика, к которому применяется модель ARIMA.

0: Идентификатор символа, который применяется для модели ARIMA.

RatesTotal(): Общее число баров, используемых в модели ARIMA.

Close: Массив, содержащий цены закрытия для каждого бара, используемых в модели ARIMA.

1: Параметр d, указывающий количество интегрирования (операций дифференцирования) необходимых для стационарности временного ряда.

1: Параметр p, указывающий количество авторегрессионных элементов в модели.

1: Параметр q, указывающий количество скользящих средних в модели.

5: Длина прогноза, т.е. количество баров, на которые делается прогноз.

+1

Андрей, советник ВЕЛИКОЛЕПЕН! А можно ли добавить пирамидинг отключаемый? Смотрите, если образовался новый сигнал на вход в ту же сторону, и цена предыдущего входа более выгодна чем нынешняя цена — входим вновь в ту же сторону с тем же лотом, наращивая позиции. О тактике пирамидинга говорят все ведущие трейдеры планеты.

0

Я просто нашел другую версию модели, хоть там и не Арима а авторегрессия второго порядка. А в этой которую ИИ делал, выходит ошибка и я не знаю как ее исправить)

0

А если я скину другую версию, в которой нужно просто сделать чтобы расчет шел на 1 бар в будущем — сможете исправить? Я не пойму как сделать экстраполяцию модели в будущее(

0

Она при добавлении на график появляется(

0

Это целиком код который дал ИИ(Он делал еще одну версию с библиотекой arima.h, но он написал что эта библиотека — для разработчиков MetaQuotes, и я попросил версию без библиотеки, и вот это он мне выдал)

0

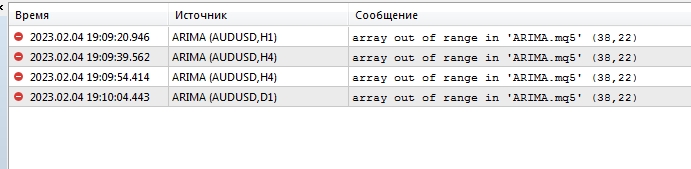

Ух ты)Спасибо!)Но он теперь выдает в 38 строке ошибку выхода за пределы массива(((

0

У меня в Экселе есть надстройка с ней, 75% винрейта выдает, но блин, неудобно, котировки каждый раз грузить нужно

0

Очень хочу реализовать прогнозирующую модель Арима в МТ 5.

Новости сообщества:

-

13 апреля 2018, 10:42

В рейтинг брокеров добавлена новая компания AMEGA

-

27 февраля 2018, 12:40

В рейтинг брокеров добавлена новая компания FinmaxFX

-

31 декабря 2017, 02:13

С Наступающим Новым 2018 годом!

-

12 января 2017, 20:21

Новый дизайн главной страницы OPENTRADERS 2017!

Обсуждение

Текущие конкурсы и акции

(показано 5 случайных)

|

Бонусы на пополнение

(Forex4you)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(OpenTraders)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(LiteForex)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(TeleTrade)

*осталось дней: бессрочно

|

|

Бонусы на пополнение

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

AM2

21 мая 2024, 14:22→ Советник на индикаторе << Forex Master Pattern >>. (1) в Стол заказов MQL

вот это можно сделать:

При пробитии горизонтальной... <>[Читать..]

-

AM2

21 мая 2024, 13:47→ ДОРАБОТКА СОВЕТНИКА (4) в Стол заказов MQL

что именно не так? скрины <>[Читать..] -

samir

20 мая 2024, 23:45→ Доработать советник RollBack (6) в Стол заказов MQL

Прикольная мысль. <>[Читать..] -

gek63

20 мая 2024, 21:01→ Типа грааль, а на самом деле сливатор (2) в Подборка тестов индикаторов и советников на сегодня

Могу огорчить- все рано или поздно сливают <>[Читать..] -

optinskijj

20 мая 2024, 10:11→ Евродоллар Мурзилка (4) в Блог им. optinskijj

на неделю ibb.co/YyjZhr0 <>[Читать..] -

Jimirami

20 мая 2024, 06:40→ Шаман. Уходят лучшие. (38) в Блог им. kvashnin007

Совершенно верно — прибыль. Но скорее трал нужен для перехода... <>[Читать..] -

igrun

19 мая 2024, 20:34→ 7 процентов в первый день торговли на полуавтоматическом советнике. (2) в Подборка тестов индикаторов и советников на сегодня

скорее всего как с одноразовым граалем.

перестал приносить... <>[Читать..] -

Alex125

19 мая 2024, 18:13→ Хочу заказать советник на основе индикатора Forex Gump (5) в Стол заказов MQL

Можно узнать описание настроек? <>[Читать..] -

Shtenco

18 мая 2024, 03:51→ Реалити-шоу "6 млрд тенге за 6 лет на проп-алго-трейдинге (10) в Блог им. Shtenco

Запустил онлайн-трансляцию торговли ботов: www.youtube.com/chan... <>[Читать..] -

darko

17 мая 2024, 23:55→ #3 Обвал Газпрома. О стабильности (3) в Блог им. vis

я тут при чём? у меня только замещайки газпромовские <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Торговые счета Вы можете зарегистрировать у указанного выше брокера. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Shtenco